Kengetallen

Het opnemen van financiële kengetallen in de begroting past in het streven naar meer transparantie. Ook geven de kengetallen meer inzicht in de ontwikkeling van de financiële positie en de baten en lasten van de gemeente. Het biedt ook de mogelijkheid om normen te stellen, net als bij de beoordeling van het weerstandsvermogen gebeurt. We relateren de normering zoveel mogelijk aan normen die door de VNG zijn voorgesteld.

In het BBV is bepaald dat gemeenten een basisset van vijf financiële kengetallen moeten opnemen in de jaarrekening en begroting.

| Rekening 2023 | Begroting 2024 | Begroting 2025 | Begroting 2026 | Begroting 2027 | Begroting 2028 | GTK-richtlijn |

|---|---|---|---|---|---|---|---|

Netto schuldquote | 71,4% | 84,1% | 82,4% | 84,5% | 93,1% | 96,3% | < 90% = minst risicovol |

Netto schuldquote gecorrigeerd voor alle leningen | 71,1% | 83,8% | 82,1% | 84,2% | 92,8% | 96,0% | < 90% = minst risicovol |

Solvabiliteitsratio | 24,1% | 21,6% | 21,4% | 21,3% | 20,8% | 20,4% | < 20% = meest risicovol |

Netto - investeringsquote | 1,0% | 2,0% | 3% | 5% | 5% | 5% | < 0% en > 5% meest risicovol |

Structurele exploitatieruimte | 7,0% | -0,2% | 0,7% | 0,0% | 0,4% | 0,3% | > 0,0% = minst risicovol |

Grondexploitatie | 8,0% | 1,9% | 4,4% | -1,0% | -0,9% | -0,5% | < 10% = minst risicovol |

Belastingcapaciteit | 119,1% | 126,8% | 127,9% | 127,9% | 127,9% | 127,9% | > 105% = meest risicovol |

Toelichting

Netto schuldquote en netto schuldquote gecorrigeerd voor alle leningen

Dit cijfer geeft inzicht in het niveau van de gemeentelijke schuldenlast ten opzichte van de eigen middelen. Het geeft een indicatie van de mate waarin de rentelasten en de aflossingen op de exploitatie drukken. Een laag percentage is gunstig. De VNG adviseert om 130% als maximum norm te hanteren en daarboven de schuld af te bouwen.

De netto schuldquote van de gemeente Gouda zal eind 2025 ongeveer 82% zijn en de jaren daarna oplopen naar ongeveer 96% eind 2028. De waarden liggen ruim onder de signaalwaarde van de VNG.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Omdat bij leningen onzekerheid kan bestaan of ze allemaal worden terugbetaald, wordt dit kengetal zowel inclusief als exclusief de doorgeleende gelden berekend. Zo wordt duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is en wat dit betekent voor de schuldenlast. Hoe lager deze percentages, hoe beter.

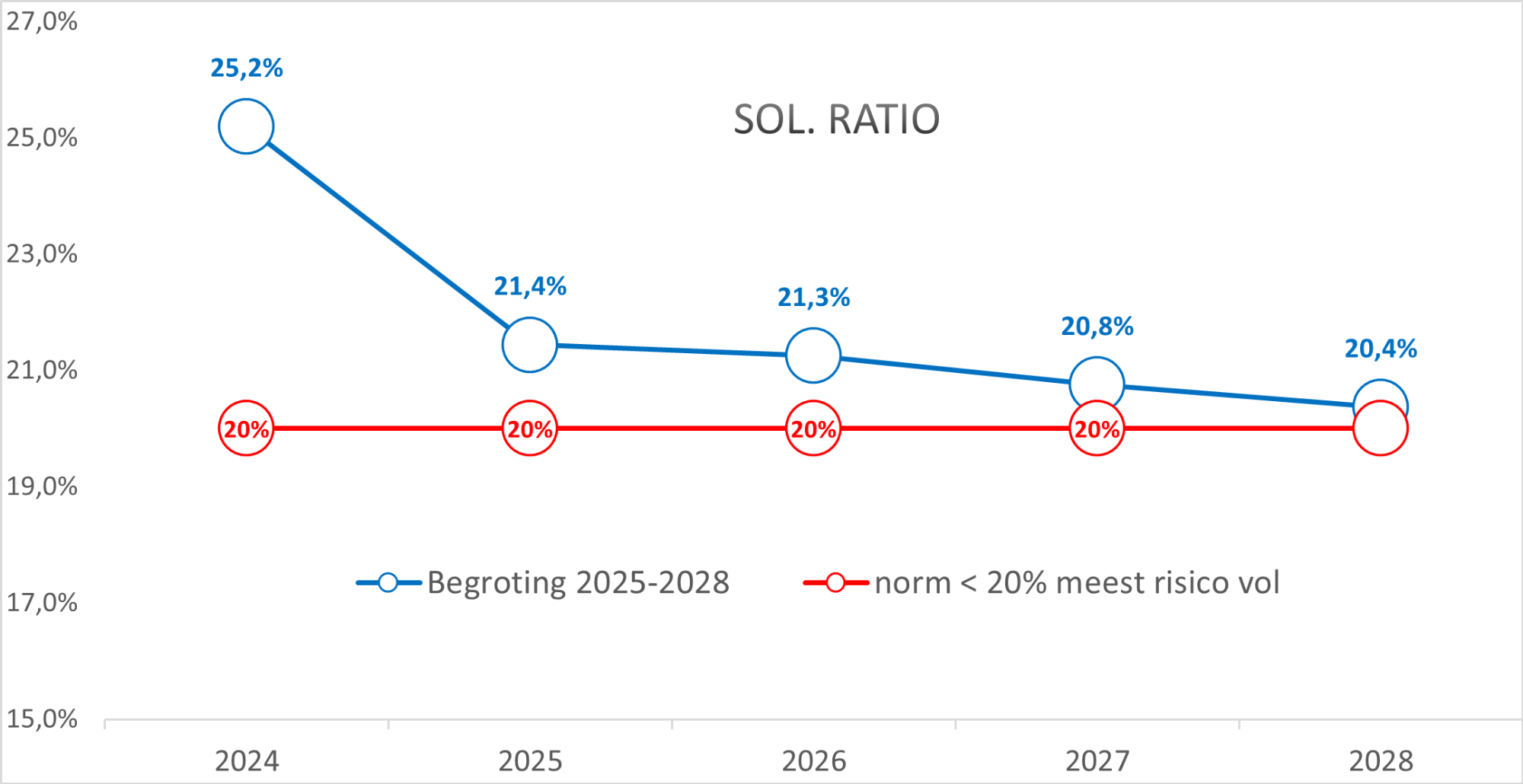

Solvabiliteitsratio

Dit cijfer geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger dit percentage, hoe gunstiger dit is voor de financiële weerbaarheid van de gemeente. Dit cijfer geeft dus een soort toekomstvisie weer. In de periode 2025 tot en met 2028 neemt de solvabiliteit af van 21,4% tot 20,4%. De VNG hanteert een signaalwaarde van 20% als minimum.

Netto - investeringsquote

Voor het eerst is de netto-investeringsquote opgenomen in de begroting. De netto-investeringsquote is een maatstaf om te beoordelen of een gemeente voldoende investeert om een aanvaardbaar voorzieningenniveau te behouden. De netto-investeringsquote kent signaalwaarden voor zowel te lage als te hoge investeringen. De signaalwaarden voor lage investeringen bedragen 1% en lager, hierbij springt het waarschuwingslicht op oranje. De signaalwaarden voor hoge investeringen zijn 4% en 5%. Bij een netto-investeringsquote van meer dan 4% springt het waarschuwingslicht op oranje, en boven de 5% is sprake van een hoog investeringsniveau.

Te lage investeringen kunnen erop wijzen dat een gemeente moeite heeft om de lopende uitgaven te beheersen. In dat geval zijn op termijn inhaalinvesteringen noodzakelijk. Te hoge investeringen leiden daarentegen tot een stijging van de netto-schuldquote, wat resulteert in oplopende schuldverplichtingen. Daarnaast leggen de hogere afschrijvingslasten van investeringen beslag op een groter deel van de exploitatie, waardoor er minder ruimte is voor bezuinigingen op de lopende uitgaven.

De gemeente Gouda investeert volgens de begroting relatief veel in de komende jaren, wat duidelijk zichtbaar is in de grafische weergave van de netto-investeringsquote (zie hiervoor de paragraaf financiering).

Structurele exploitatieruimte

Het kengetal ‘structurele exploitatieruimte’ geeft inzicht in welke mate de structurele lasten van de gemeente gedekt zijn door structurele baten. Dit is van belang om te beoordelen in welke mate de gemeente in staat is om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Een positief percentage betekent dat incidentele lasten deels uit structurele middelen worden gedekt. Een negatief percentage betekent dat structurele lasten deels uit incidentele baten worden gedekt.

De begroting 2025-2028 van de gemeente Gouda laat zien dat de structurele lasten - met uitzondering van begrotingsjaar 2026 - volledig worden gedekt door structurele baten.

Grondexploitatie

De boekwaarde van de voorraden grond moet worden terugverdiend bij de verkoop. Kenmerkend voor grondexploitaties is dat de looptijd meerdere jaren betreft. Naarmate de inkomsten verder in de toekomst liggen, brengt dit meer rentekosten en risico’s met zich mee. Een grondexploitatie van 10% of hoger wordt beschouwd als kwetsbaar.

In de periode 2025 tot en met 2028 ligt dit kengetal van de gemeente Gouda “veilig” onder de GTK-norm van 10%.

Belastingcapaciteit

Het kengetal ‘belastingcapaciteit’ geeft weer hoe de belastingdruk zich verhoudt ten opzichte van het landelijk gemiddelde van alle gemeenten. De ruimte die een gemeente heeft om belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten voor de burger. Een belastingcapaciteit van 100% betekent dat de woonlasten op het landelijk gemiddelde liggen.

Onder de woonlasten worden verstaan de ozb, rioolheffing en reinigingsheffing voor een woning met een gemiddelde WOZ-waarde in die gemeente. Een percentage boven de 100% betekent dat de woonlasten per huishouden hoger zijn dan het landelijk gemiddelde. Binnen de gemeente Gouda worden de hoge woonlasten veroorzaakt door het relatief hoge aanslagbedrag voor de rioolheffing, die nodig is om de financiering van de riolering toekomstbestendig te maken.